Los cambios que llegan para los próximos jubilados

En los próximos meses pueden concretarse reformas que afectarán a las cotizaciones y a la puesta en marcha de nuevos instrumentos de ahorro.

Las pensiones y las sucesivas novedades o propuestas llevan meses acaparando titulares en los medios de comunicación. Es comprensible, ya que las encuestas del Centro de Investigaciones Sociológicas (CIS) recogen que es una de las cuestiones que más preocupa a los españoles. A los más jóvenes, si llegarán a cobrarla, y a quienes tienen la vista puesta en el retiro, de qué importe será. En España hay 8,9 millones de pensionistas. Todos ellos cobrarán este año más que en 2021. Esa mejora se deriva de la nueva fórmula para calcular la revalorización y que busca garantizar que los jubilados no pierdan poder adquisitivo.

Según el nuevo mecanismo, la cuantía de las pensiones contributivas en 2022 será un 2,5% más alta, es decir, el IPC medio de los últimos 12 meses calculado en diciembre. Además, si algún año esa tasa resulta negativa, lo estipulado es no aplicar la rebaja. En cuanto a las pensiones mínimas y las no contributivas, es decir, las destinadas a aquellos ciudadanos que no hayan cotizado nunca o los 15 años mínimos para alcanzar las prestaciones, la subida este año es del 3%.

Así es el cálculo de la pensión

Otro asunto es la cuantía de las pensiones de quienes se jubilan a partir de ahora. Para calcular el importe se toma en cuenta el número de años trabajados, la base de cotización y, además, la situación familiar, por ejemplo, si tiene cónyuge a su cargo. Se puede consultar una estimación de la pensión que tendrá dentro de unos años en el portal electrónico Tu Seguridad Social (tu.seg-social. gob.es), pero hay cambios en marcha, por lo que la simulación puede que no sea muy certera.

Tal y como se acordó hace una década, 2022 es el primer ejercicio en el que se tomarán en cuenta las cotizaciones de los últimos 25 años trabajados para hacer el cómputo de la prestación. Es decir, 12 meses más que en 2021 y 10 años más que en 2012, cuando arrancó una reforma que ha ido incrementando progresivamente el periodo que sirve de base. Esa modificación hace que en muchos casos la cuantía de la prestación vaya a ser algo más baja que hasta ahora. Los expertos explican que lo normal es que el sueldo de una persona aumente a lo largo de su vida laboral, de manera que si calculamos la media de lo cotizado en los últimos 15 años será mayor que si hacemos la estimación sobre 25 años. No obstante, esa no es una regla fija, ya que a lo largo de nuestra vida laboral hemos podido tener periodos de desempleo o rebaja en el salario en la fase final, que harían beneficiosa la ampliación del tiempo de cálculo.

Es más, los 25 años vigentes hoy podrían aumentar si se cumple con la reclamación de Bruselas de alargar aún más el periodo de cómputo. De hecho, “la tendencia es considerar toda la vida laboral para el cálculo de la pensión de jubilación de la Seguridad Social”, apunta el economista Carlos Herrera, miembro del Comité de Servicios de EFPA, la asociación española de asesores y planificadores financieros. Otro posible cambio que se barajaba al cierre de esta edición era un aumento en el porcentaje que aportan empleados y empleadores para mejorar las bases de cotización.

Cuándo. Solicitar la pensión es un trámite sencillo y con unos plazos claros: debe hacerse dentro de los tres meses anteriores o posteriores al cese en el trabajo. En cualquier caso, los efectos para recibir la prestación se aplican a partir del día siguiente al cese de la actividad.

Dónde. Para la solicitud se puede acudir, previa cita, a cualquier Centro de Atención e Información de la Seguridad Social repartidos por todo el país, o hacerlo a través del portal Tu Seguridad Social (tu.seg-social.gob.es).

Cómo. Para iniciar los trámites solo es necesario: el DNI; un número de cuenta en la que recibir la prestación; el libro de familia para acreditar la aplicación de posibles bonificaciones y complementos, según las circunstancias familiares.

La edad pesa en la cuantía

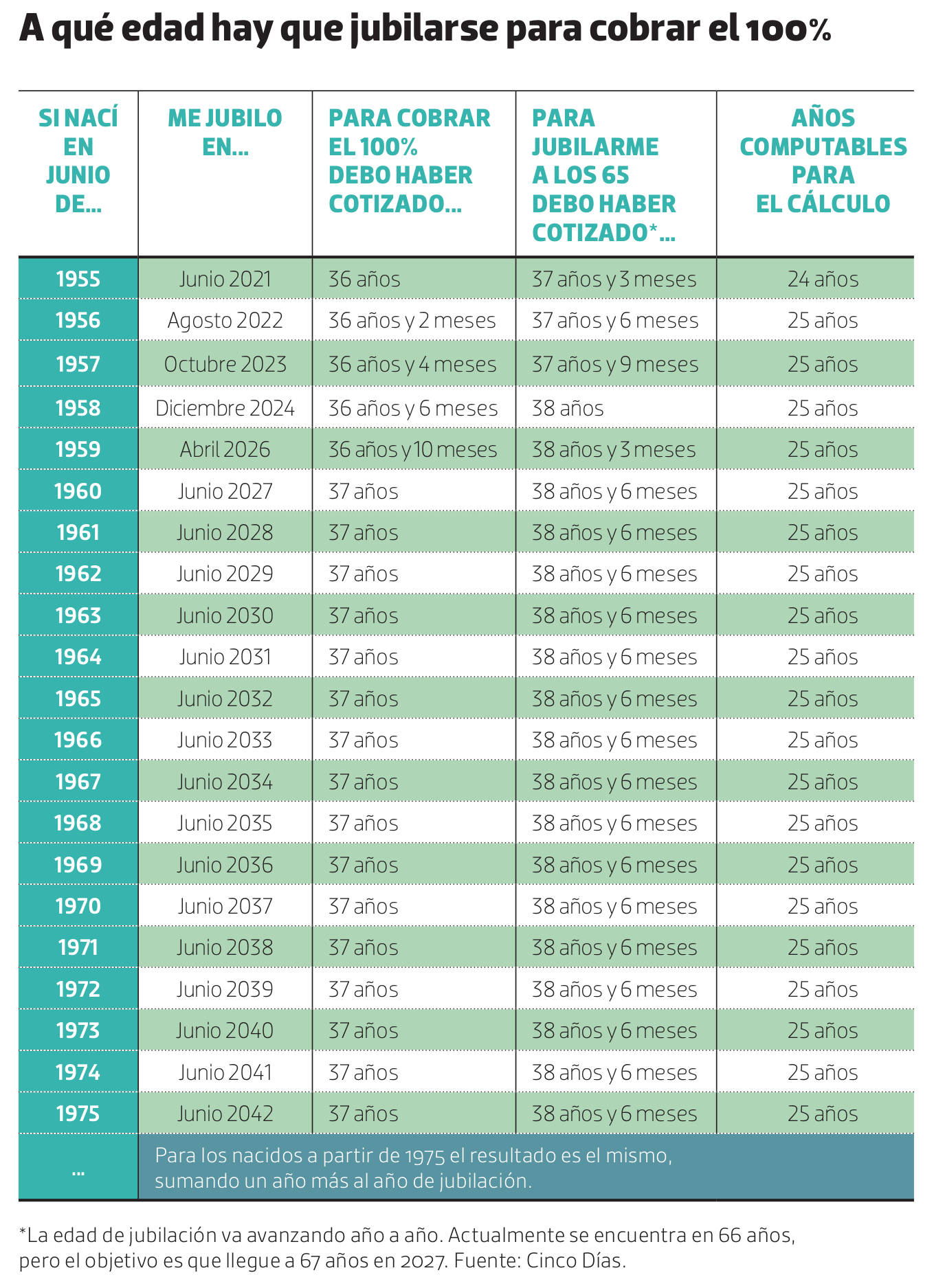

Es posible que quien esté ya pensando en su jubilación tenga en la cabeza los 65 años como la edad en la que habitualmente uno puede dejar de trabajar, pero no es exactamente así. Desde 2013 y hasta 2027, se están aplicando cambios que afectan progresivamente a la edad en la que podemos acceder al retiro y en qué condiciones. De hecho, la edad ordinaria para jubilarse en 2022 cobrando el 100% de la mensualidad que nos corresponda son los 66 años y dos meses. Es decir, dos meses más que en 2021. En esa misma proporción irá aumentando hasta ponernos en los 67 años en 2027.

También podemos jubilarnos antes de esa edad, en concreto a partir de los 65 años, pero tendríamos que tener cotizados más de 37 años y seis meses. Eso en 2022, porque en 2027 solo podrán hacerlo quienes hayan acumulado no menos de 38 años y medio cotizados, según la progresión prevista.

Las cuentas de la jubilación anticipada

Independientemente de si se puede uno jubilar con 65 años, cumpliendo el periodo mínimo cotizado, o con 67 y dos meses, si no lo alcanza, el acceso a la jubilación se puede adelantar dos ejercicios si la decisión es voluntaria –jubilación anticipada– o cuatro años en el caso de que sea consecuencia de una reestructuración laboral decidida por la empresa o si se está en paro –prejubilación o jubilación forzosa–. Eso sí, hay que ser consciente de que su pensión sufrirá un recorte.

Cada trimestre anticipado tiene una penalización que a día de hoy varía, según los años cotizados, entre un 1,5% y un 1,875%, si es una jubilación forzosa, y entre el 1,625 y el 2%, si es una jubilación anticipada voluntariamente. Ese recorte se aplica sobre la base reguladora que utiliza la Seguridad Social para estimar la pensión, y que tiene que ver con nuestro último sueldo. Pero, ¿qué ocurre si tras esas penalizaciones el resultado sigue siendo superior a la pensión máxima? Se aplica un segundo recorte del 0,5% por trimestre adelantado, que significa un 2% anual. Es decir, adelantar el retiro para quienes cobran sueldos altos tiene un coste relativo menor que para las nóminas más pequeñas, que pueden sufrir un recorte de hasta el 8% anual.

Esta situación se subsana en una nueva normativa que, al cierre de esta edición, aún se estaba tramitando. De salir adelante, la diferencia sería importante, ya que el coeficiente reductor se aplicará directamente sobre la pensión, no ya sobre la base reguladora. Se trata de una de las varias medidas que se barajan para desincentivar la jubilación anticipada, en paralelo a la puesta en marcha de estímulos para prolongar las carreras profesionales. En cualquier caso, estas reformas no se empezarían a aplicar hasta 2024.

En estos momentos de cambios normativos, el experto de EFPA recomienda que los cálculos de la fecha más conveniente para acceder al retiro y estimar la pensión pública lo realice un gestor administrativo experto en tramitar expedientes de jubilación a la Seguridad Social.

Además, en determinadas profesiones es posible jubilarse antes, incluso con 52 años en ciertos casos. Esa opción existe para quienes desempeñan funciones de “naturaleza excepcionalmente penosa, peligrosa, tóxica o insalubre y acusen elevados índices de morbilidad o mortalidad”, según recoge la legislación. Entre estos colectivos están los trabajadores de la minería o el ferrocarril, el personal de vuelo, profesionales taurinos, bomberos, artistas, miembros de fuerzas y cuerpos de seguridad (Policía Nacional y Guardia Civil, Ertzaintza, policías locales)… Cada colectivo tiene unas penalizaciones diferentes en el importe de la pensión por acceder al retiro antes de tiempo.

En muchas ocasiones, tener hijos y, sobre todo, cuidarlos tiene repercusiones en el desarrollo de la trayectoria laboral. De hecho, esta es una de las causas, según el análisis de la Seguridad Social, de que las mujeres, quienes tradicionalmente más han sacrificado su inserción en el mercado laboral para cuidar a la familia, cobren de media pensiones más bajas que los hombres. Para paliar esta brecha se está aplicando a los nuevos pensionistas un complemento a las prestaciones de quienes acrediten un perjuicio en su carrera profesional tras el nacimiento de su descendiente, ya sea madre o padre. En concreto, este año son 28 euros por hijo al mes, es decir, 392 euros anuales en 14 pagas, con el límite de cuatro veces dicho importe.

Viabilidad del sistema

Agentes sociales y políticos llevan años diseñando reformas que puedan asegurar la viabilidad del sistema de pensiones vigente, que al igual que en otros países de nuestro entorno se basa en tres pilares: la pensión pública, la previsión a través de la empresa y el ahorro logrado individualmente.

Lo que nos diferencia de los modelos de otros países es la proporción en la que se reparten esos tres ejes. Dentro de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), España es uno de los miembros con una tasa de sustitución más alta, lo que significa que la pensión pública supone el 72,3% del último sueldo cobrado, mientras que la media de los otros países no llega al 50%. En paralelo, el ahorro privado, individual o colectivo, se mantiene en tasas muy bajas y no se incentiva que se hagan aportaciones desde que se inicia la actividad laboral, como ocurre en otros países.

En otros estados esa proporción es totalmente diferente y el grueso del dinero que se cobra una vez jubilado proviene de los ahorros acumulados como trabajadores –con las aportaciones de nuestro empleador y las propias– y/o de manera individual, mediante planes de pensiones privados.

En la mayoría de países la pensión pública, derivada de cotizaciones o impuestos, solo cubre las necesidades básicas. Para recomponer el equilibrio de fuerzas entre los tres pilares, actualmente están en trámite nuevas reformas que buscan, entre otras cuestiones y no sin polémica, reforzar la utilización de planes de pensiones colectivos vinculados a las empresas, también conocidos como planes de empleo.

Esta práctica ya está bastante extendida en el País Vasco, donde el 55% de los trabajadores participan de algún programa de este tipo, básicamente en Entidades de Previsión Social Voluntaria (EPSV), según datos del Ministerio de Inclusión, Seguridad Social y Migraciones. En el resto de España, en cambio, la media es del 31%. El objetivo ahora es facilitar el acceso sobre todo a los trabajadores de pymes y a autónomos a este tipo de ahorro y poder así complementar unas pensiones públicas que se auguran cada vez un poco menos abultadas.

¿Qué pasa con los autónomos?

A diferencia de un asalariado que conoce con exactitud lo que cobrará cada año, la gran mayoría de autónomos vive con incertidumbre respecto a los ingresos que tendrá. Esa es la explicación de que, según cálculos de la Asociación de Trabajadores Autónomos (ATA), el 86% de los trabajadores por cuenta propia en España cotizasen en 2019 por la base mínima, lo que significa que cobrarán también la pensión mínima. Pero lo cierto es que, a diferencia de los empleados, los autónomos deciden por cuánto quieren cotizar a la Seguridad Social y, por tanto, tienen la posibilidad de cambiar su base de contribución hasta cuatro veces al año y generar así el derecho a una pensión de jubilación de mayor cuantía. Lo que muchos no saben es que solo pueden cambiarla libremente hasta los 47 años de edad, ya que posteriormente hay restricciones.

- Pensión contributiva máxima: 2.819,6 euros mensuales

- Pensiones contributivas (mínimas)

-

- Jubilación con 65 años o más: Con cónyuge a cargo, 890,5 euros mensuales. Sin cónyuge, 721,7 euros mensuales. Con cónyuge no a cargo, 685 euros mensuales.

- Jubilación con menos de 65 años: Con cónyuge a cargo, 835 euros mensuales. Sin cónyuge, 675,3 euros mensuales. Con cónyuge no a cargo, 638,2 euros mensuales

- Pensiones no contributivas (jubilación e invalidez): 414,80 euros mensuales

* Importes mensuales. Los pensionistas cobran 14 pagas al año.

¿Son útiles los productos para completar el subsidio?

Buena parte de los españoles cree que la pensión pública que cobrarán no será suficiente para mantener su nivel de vida. Incluso hay quienes piensan que dentro de unas décadas no tendremos esa asignación. Esto último es poco probable, pero que la cuantía de las pensiones será menor que la actual tiene muchas probabilidades de ser cierto, dados los últimos cambios introducidos para calcular el importe. De ahí que los expertos lleven tiempo recomendando ahorrar de forma privada para que cuando llegue el retiro podamos complementar la renta pública con lo guardado a lo largo de los años precedentes.

Según el VII Barómetro del Ahorro del Observatorio Inverco, el 86% de los que ahorran en España tienen contratado un depósito a plazo, pese a que sus rentabilidades actuales son mínimas, mientras que los planes de pensiones son el segundo producto más utilizado, por el 54% de los ahorradores. Lo cierto es que los planes individuales, comercializados por bancos y aseguradoras, y las Entidades de Previsión Social Voluntaria (EPSV) individuales, promovidas por entidades financieras, han sido durante las últimas décadas el instrumento ideal para ahorrar de cara a la jubilación. Sin embargo, recientes modificaciones han cuestionado la utilidad de las primeras.

Cambios en los planes de pensiones

Las modificaciones que afectan a los planes de pensiones se refieren al máximo de dinero que se puede ahorrar en estos instrumentos. Hasta 2020 el tope general eran 8.000 euros al año, sin embargo, ya en 2021 se rebajó a 2.000 y son 1.500 en 2022. La rebaja de las aportaciones es importante por varias razones. La primera, porque cuanto menos podamos ahorrar al año, menos tendremos acumulado. Y la segunda, porque ese recorte afecta de lleno a la desgravación fiscal que conllevan los planes de pensiones, que consiste en que las aportaciones realizadas ese año sirven para rebajar la base imponible del IRPF. Es decir, que a la hora de hacer la declaración de la renta se calculan los impuestos sobre menos dinero. En el caso de las EPSV, las aportaciones individuales llegan hasta los 5.000 euros.

Más cosas que hay que tener en cuenta si queremos ahorrar en un plan de pensiones o EPSV. La primera es que no hay garantía sobre el dinero: lo mismo las inversiones van bien y obtenemos una buena rentabilidad, que nos topamos con una caída brusca de la Bolsa y podemos perderlo incluso todo. Antes eran comunes un tipo de planes que garantizaban una rentabilidad mínima, pero el actual escenario de tipos de interés cercanos a cero no permite ofrecerlos.

Otra cuestión importante, es que no podemos sacar el dinero acumulado cuando queramos. Se trata de ahorrar para la jubilación, entonces lo ideal es que el dinero esté invertido cuanto más tiempo mejor para tener más posibilidades de acumular ganancias. Con ese planteamiento, solo se puede rescatar el ahorro cuando uno se jubila o pasados al menos 10 años desde que suscribió (esta norma entrará en vigor en 2025 para los planes, pero en las EPSV siempre ha estado permitido). También se contempla que en caso de enfermedad grave, desempleo o invalidez se pueda acceder al ahorro. ¿Y si el titular fallece antes? Serán sus herederos o la persona designada quien lo haga.

Además, hay que saber que si no le convencen los resultados obtenidos o cree que serán mejores las estrategias de otro banco, tiene absoluta libertad para mover su dinero entre distintos planes de pensiones siempre que quiera y sin que le cobren más gastos que las comisiones mensuales que tiene cada producto.

Otras opciones

Las aseguradoras ofrecen otros instrumentos concebidos para complementar la pensión como pueden ser los Planes de Previsión Asegurados (PPA) –ligados a un tipo de interés que se revisa cada tres meses–, los Planes Individuales de Ahorro Sistemático (PIAS) –ofrecen más liquidez y ventaja fiscal solo si se cobran en forma de renta vitalicia– o los Unit linked –seguros ligados a fondos de inversión–. También los fondos de inversión son apropiados para un ahorro a largo plazo, como debe ser el de la jubilación.